- Gefahr vom Anleihenmarkt?

- Fazit?

- Sie benötigen einen Schlachtplan

- Wie sieht mein Schlachtplan aus?

-

Diese Aktien würde ich im Fall eines Crashs kaufen oder aufstocken

- Amazon - Wo würde ich wieder kaufen?

- 2. American Tower – DAS krisensichere Investment

- 3. Danaher - Stärker als Warren Buffett

- 4. Dollar Tree nach Korrektur mit Kaufsignal

- 5. Enstar – Investorenliebling läuft wie am Schnürchen

- Übernahmegerüchte

- 6. Markel – Die bessere Berkshire Hathaway?

- Der Schüler übertrifft den Lehrer

- Investments immer bedeutender

- Charttechnischer Ausblick

- 7. Mastercard – Platzhirsch mit Burggraben

- 8. Moody's ist eine Gelddruckmaschine

- 9. Paypal – Inflationsschutz besser als Gold

- Top positioniert

- Glänzende Entwicklung

- Besser als Gold

- Charttechnischer Ausblick

- 10. Roper Technologies – Verpassen Sie etwas?

- Zukäufe mit Augenmaß

- Glänzende Entwicklung

- Charttechnischer Ausblick

- 11. Visa – Auf allen Ebenen überzeugend

- Hochprofitabler Burggraben

- Überzeugender Ausblick

- Charttechnischer Ausblick

Die Aktienmärkte haben eine kleinere Korrektur von rund 10% vollzogen, beim Dax war es noch etwas mehr. Bisher nichts Ungewöhnliches, vor allem nach dem stetigen Anstieg im vergangenen Jahr. Ein Rücksetzer war überfällig und gesund.

Obwohl nicht viel passiert ist, geht bereits wieder die Angst um. Ein möglicher Handelskrieg droht, diees Leitzinsen und Anleihenrenditen steigen und drücken somit auch den Aktienmarkt.

Es scheint zahlreiche Probleme und Ängste zu geben, die fallende Kurse rechtfertigen könnten, das scheint den meisten Anlegern vollkommen klar zu sein. Doch die Mehrheit hat an der Börse fast immer Unrecht. Darüber hinaus sind die Punkte weithin bekannt und spielen daher ohne weitere Verschärfung kaum mehr eine Rolle. Der Altmeister Kostolany brachte diesem Umstand treffend auf den Punkt.

„Was an der Börse jeder weiß, macht mich nicht heiß.“ – André Kostolany

Einen Handelskrieg der diesen Namen verdient wird es wohl nicht geben und der weit verbreiteten These, dass steigende Renditen bei Anleihen den Aktienmarkt unter Druck bringen werden, kann ich nicht folgen.

Wir sind derzeit in einer gänzlich anderen Situation als in den vergangenen Jahrzehnten. Die lockere Geldpolitik hat zu einer massiven Ausweitung der Geldmenge geführt und dieses Geld will investiert werden.

Gefahr vom Anleihenmarkt?

Es ist richtig, dass Anleihen in Konkurrenz zu Aktien stehen. Steigt die Rendite von Anleihen, werden sie attraktiver. Zuvor müssen jedoch erst Anleihen verkauft werden und riesige Geldsummen aus diesem Markt abfließen. Wohin soll all das Geld anschließend?

Das letzte Mal wurden größere Kapitalabflüsse am Anleihenmarkt im Jahr 2013 verzeichnet, der S&P500 marschierte das gesamte Jahr aufwärts und legte um über 28% zu.

Im vergangenen Jahr stieg die Rendite von Anleihen ebenfalls und Kapital floss ab, als schwaches Jahr für Aktien kann man 2017 aber wohl kaum bezeichnen!

Die Vorgänge widersprechen der gängigen These und scheinen auf den ersten Blick wenig intuitiv, sind aber dennoch Fakt.

Das Beispiel zeigt, wie oft vollkommen falsche Schlüsse gezogen werden. Andere Themen werden schlichtweg zu heiß gekocht. Am Ende passiert oft gar nichts oder zumindest hat es keine realen Auswirkungen auf börsennotierte Unternehmen. Man sollte sich besser auf das konzentrieren, was man sicher weiß und die Hypothesen anderen überlassen.

Es gibt immer vermeintlich gute Gründe, Aktien zu verkaufen. Gestern waren es die Ukraine, ISIS, dann die US-Wahl. Heute sind es Zölle, Trump oder Anleihen und morgen wird sich ebenfalls etwas finden lassen.

Um ein weiteres Zitat anzuführen:

„The stock market climbs a wall of worry.”

Unter dem Strich wächst die Wirtschaft jedoch den überwiegenden Teil der Zeit und mit dem Aktienmarkt verhält es sich dementsprechend auch so. Investorenlegende Bill Miller hat es passend ausgedrückt: Für Anleger besteht das größere Risiko darin, nicht investiert zu sein und einen Großteil der Rallye zu verpassen. Vielen wird es 2017 so gegangen sein.

Diese Aktien sollten Sie beim nächsten Börsen-Crash auf Ihrer Watchliste haben!

Fazit?

- Cash ist aufgrund von Inflation eine schlechte Alternative

- Es gibt immer Krisen und vermeintlich gute Gründe, auszusteigen

- Aktien sind langfristig die Anlageklasse mit der höchsten Rendite

- Den Großteil der Zeit steigen die Aktienmärkte

Ist es am Ende vielleicht nicht einfach besser, im Markt zu bleiben und stetig zu investieren? Haben Anleger in der Vergangenheit durch Market-Timing eher Geld verloren oder gewonnen?

Studien zeigen, dass kaum jemand zum timen des Marktes in der Lage ist. Auswertungen bei Brokern haben gezeigt, dass Depots, die schlichtweg vergessen wurden, mit am besten performen.

Fondsanleger schneiden im Schnitt ebenfalls schlechter ab als die Fonds selbst, weil zum falschen Zeitpunkt gekauft und verkauft wird.

Die empirische Lage ist eindeutig: Die Lösung ist BUY&HOLD in Kombination mit antizyklischen Käufen.

Doch es ist emotional höchst herausfordernd, diesen Weg zu beschreiten.

Deshalb werden sich auch nur die Wenigsten auf diesen Pfad begeben. Egal ob Sie sich dafür entscheiden oder nicht, egal welche Strategie Sie wählen, Sie benötigen in jedem Fall einen konkreten Plan.

Sie benötigen einen Schlachtplan

Keiner weiß, ob die Aktienmärkte einbrechen werden oder nicht. Wir sind alle keine Hellseher und daher ist Market-Timing äußerst schwierig bis unmöglich.

Weder die Modelle von Zentralbanken, Nobelpreisträgern, Hedgefonds oder Großbanken mit Hunderten von Volkswirten können die Zukunft oder auch nur Rezessionen zielgenau voraussagen. Wie wahrscheinlich ist es, dass es ein privater Anleger kann?

Am Ende ist es brotlose Kunst und eine Vergeudung von Zeit, die wir lieber für die Analyse von Unternehmen aufwenden sollten.

Im Gegensatz zur Zukunft, kann man sehr genaue Aussagen über die Gegenwart und Vergangenheit treffen.

Aus dem Trackrecord und der bisherigen Entwicklung eines Unternehmens lassen sich bedeutende Rückschlüsse ziehen. Es sollte offensichtlich sein, dass Unternehmen, die sich in der Vergangenheit gut entwickelt haben, auch in der Zukunft dazu tendieren. Zumindest sehr viel eher als Firmen, bei denen es seit Jahren nicht läuft.

Im Alltagsleben würden Sie auch nicht in ein Unternehmen investieren, welches seit Jahren dahinsiecht. Kommt eine Aktie zehn Jahre nicht vom Fleck, ist wahrscheinlich genau das der Fall. Kurzfristig schwanken die Kurse stark, langfristig entsprechen sie aber der ökonomischen Realität.

Darüber hinaus kann ich mir einen genauen „Schlachtplan“ für jeden möglichen Verlauf der großen Indizes zurechtlegen. Sowohl für steigende, fallende als auch stagnierende Kurse. Nur so werde ich wissen was zu tun ist und nicht unvorbereitet und spontan reagieren müssen. Ich bin vorbereitet und kann kühl agieren.

Wie sieht mein Schlachtplan aus?

- Meine Investitionsquote tendiert meistens in Richtung 80%. Damit fühle ich mich persönlich wohl. Ich habe ausreichend Kapital in der Rückhand, um im Falle von sinkenden Kursen zuzuschlagen und gleichzeitig habe ich auch nie das Gefühl, etwas zu verpassen, wenn der Markt im Haussemodus ist.

Sollte der Markt stagnieren oder fallen, werde ich meine Aktien nicht verkaufen. Denn ich bin davon überzeugt, dass es gute Unternehmen sind, die sich weiterhin positiv entwickeln und den Markt outperformen werden. Einen Großteil der deutschen Aktien, die ich derzeit halte, finden Sie auf meinem Guidants-Desktop im Ruhestandsdepot. - Ich möchte weiterhin sehr gute Unternehmen zu einem vernünftigen Preis kaufen und mein Portfolio sukzessive vergrößern, vor allem wenn es zu einem Crash kommt.

Ich habe daher eine Watchlist von Aktien, die ich als Compounder bezeichne. Unternehmen, die stetig das erwirtschaftete Kapital mit einem hohen Ertrag reinvestieren können. Sie sind die erste Riege, die ich im Falle eines Crashs kaufen oder aufstocken möchte.

Fassen wir zusammen: Alle möglichen Entwicklungen des Marktes sind abgedeckt. Wir haben für jedes Szenario eine gut begründete, rationale Vorgehensweise. Der Schlachtplan steht. Wir sind vorbereitet, wissen in jedem Fall, was zu tun ist und müssen nicht spontan oder emotional reagieren. Damit sind wir einem Großteil der Anleger überlegen und können bessere Entscheidungen treffen.

Das ist mein Schlachtplan, für mich hat sich diese Vorgehensweise bewährt. Sie müssen selbstverständlich nicht dieselbe Strategie wählen, doch Sie sollten unbedingt einen eigenen Schlachtplan haben!

Da ich offensichtlich eine Vorliebe für Zitate habe, schließe ich sinngemäß mit Mark Twain:

„Wer nicht genau weiß wohin er will, wird sich wundern wo er ankommt.“

Watchliste für den Aktien-Crash:

Diese Aktien würde ich im Fall eines Crashs kaufen oder aufstocken

Watchlist: Amazon, American Tower, Danaher, Dollar Tree, Enstar, Markel, Mastercard, Moody’s, Paypal, Roper, Visa

-

Amazon – Wo würde ich wieder kaufen?

Amazon verlangt eigentlich keine Vorstellung, das Unternehmen gehört sicher zu den bekanntesten überhaupt. Über die eigene Plattform Marketplace werden von Händlern wie auch von Amazon selbst Waren aus beinahe allen Bereichen der Konsumgüterindustrie angeboten.

Ein eigenes Ökosystem

Doch die die Zeiten in denen das Kerngeschäft im Bereich Bücher lag sind längst vorbei. Inzwischen entwickelt sich das Unternehmen konsequent zu einem Vollausstatter für das gesamte Leben. Für den Konzern scheint Stillstand ein Fremdwort zu sein, man rückt einer Branche nach der anderen zu Leibe.

Amazon ist inzwischen Marktführer im hochprofitablen Cloud- Bereich. Mit Prime Video und Music ist man einer der weltweit führendenden Anbieter von Video- sowie Musik-Streaming. Amazon Pantry deckt den Bereich Haushaltswaren immer stärker ab, Gleiches gilt für Amazon Basics im Milliardenmarkt der Elektronik-Kleinteile. Still und leise hat man eigene Bekleidungsmarken gegründet und ist zum Marktgang direkt mit 1.800 Artikeln gestartet. Darüber hinaus betreibt das Unternehmen einen eigenen Zahlungsdienstleister.

Im Bereich vernetztes Heim ist man mit Alexa, echo und FireTv wohl ebenfalls die globale Nummer eins. Das Fire Tablet ist auf dem Portal in kürzester Zeit zum bestverkauften Tablet aufgestiegen. Am Beispiel des Kindle eReaders kann man erkennen, wie schnell es Amazon gelingt, neue Standards zu setzen und einen Markt zu erobern. Das Gerät ist in seinem Segment faktisch zum Maß aller Dinge geworden.

Amazon hat ein Ökosystem für das gesamte Leben geschaffen und alles ist vernetzt. Nutzt ein Kunde einen der Services, ist die Chance groß, dass er auch weitere in Anspruch nehmen wird. Wer ein Kindle besitzt, wird auch in Zukunft Bücher darüber bestellen. Doch die Vernetzung und Kraft des Ökosystems geht weit über dieses Beispiel hinaus. Für den User macht es an einem Punkt schlichtweg keinen Sinn mehr, überhaupt Alternativen zu erwägen.

Kundenzufriedenheit und Kundenbindung sind erstaunlich hoch und daher wird sich Amazon auch in Zukunft gegen alle Konkurrenten durchsetzen.

Amazon macht doch aber keinen Gewinn!

Dieser Umstand spiegelt sich selbstverständlich auch in den Unternehmenszahlen. In den zurückliegenden zehn Jahren stieg der Umsatz von 19,1 auf 177,8 Mrd. USD. Gleichzeitig legte die Bruttomarge von 22,3 auf 37,1% zu. Daraus ergibt sich für das zurückliegende Geschäftsjahr ein Bruttogewinn von immerhin 65,7 Mrd. USD. Am ende bleibt jedoch nur ein mageres Nettoergebnis von 3,0 Mrd. USD übrig. Diesen Umstand haben Kritiker in der Vergangenheit immer wieder aufgegriffen. Auf den ersten Blick ist das verständlich, ich halte die Argumentation jedoch nicht für zielführend.

Amazon investiert die erzielten Gewinne umgehend in die weitere Expansion, ohne diese Investitionen wäre es unmöglich gewesen die Marktführerschaft in so vielen Branchen zu erreichen und derartige Wachstumszahlen zu generieren.

Als Anleger muss man sich fragen, wo der höhere Nutzen für das Unternehmen und den Aktionär liegt. Sollte Amazon besser einen höheren Gewinn ausweisen, Steuern zahlen und die Investitionen zurückfahren oder lieber alles reinvestieren, keine Steuern zahlen und weiter wachsen?Bei privaten Unternehmen stellt sich diese Frage überhaupt nicht. Selbstverständlich versuchen sie ihren ausgewiesenen Gewinn möglichst gering zu halten, die Eigentümer haben Interesse daran. An der Börse läuft es oft genau gegenteilig. Aktiengesellschaften versuchen einen möglichst hohen Gewinn zu melden. Ändert sich dadurch aber wirklich etwas an der realen Ertragskraft?

Darüber hinaus sind die reinvestierten Gelder nicht einfach weg, es wurden auf der ganzen Welt riesige Logistikzentren und Serverfarmen errichtet und zahlreiche neue Produkte geschaffen, die sich reißendem Absatz erfreuen. Amazon ist auch kein Geldvernichter und generiert jedes Jahr einen positiven freien Cashflow.

Die Investorenlegende Bill Miller hat es sinngemäß treffend auf den Punkt gebracht: „Wer denkt, dass der Börsenwert Amazon‘s von 400 Mio. auf 400 Mrd. USD steigt, ohne dass reale Werte geschaffen werden, muss verrückt sein.“

(Anmerkung: Der Börsenwert liegt inzwischen bei rund 715 Mrd. USD)Wie kann man Amazon bewerten?

Beim Blick auf die Zahlen wird klar, dass gängige Bewertungsmodelle wie KGV nicht funktionieren. Amazon ist aber nicht das einzige Unternehmen, auf das dieser Umstand zutrifft. Wirft man jedoch einen Blick auf den Bruttogewinn und den operativen Cashflow, ergibt sich erstaunliches Bild.

Die Aktie bewegt sich seit Jahr und Tag im Gleichklang mit diesen Zahlen. Selbstverständlich schwankt der Multiplikator im Jahresverlauf, lag aber in der zurückliegenden Dekade in jedem einzelnen Jahr in derselben Spannungsbreite. Für 2017 hätte sich dieser Berechnung zufolge eine mögliche Handelsspanne von 650 bis 1.3.00 USD ergeben. Tatsächlich schwankte der Wert zwischen 747 und 1.213 USD.

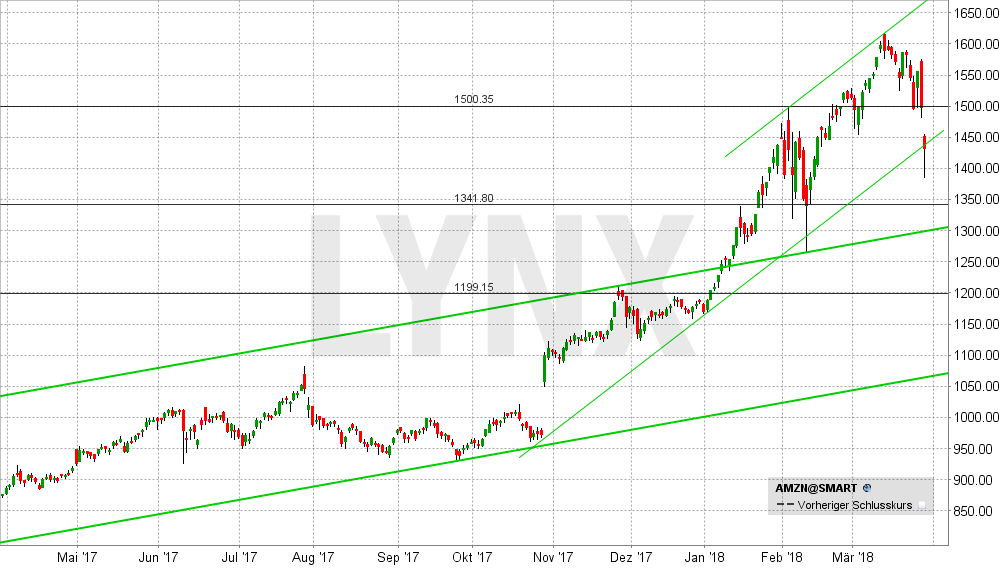

Viel interessanter für Sie ist aber sicher die mögliche Handelsspanne für dieses Jahr, sie liegt meinen Berechnungen zufolge zwischen 1.000 und 1.700 USD.Charttechnischer Ausblick – Wo würde ich noch mehr kaufen?

Die Aktie ist übergeordnet klar bullisch und ein klarer Outperformer. Im Zuge des jüngsten Rücksetzers, wurde bereits der erste Aufwärtstrend und somit auch die erste Kaufzone bei 1.430 USD erreicht. Weitere wichtige Unterstützungen befinden sich bei 1.340 sowie 1.200 USD. Da ich bereits seit geraumer Zeit investiert bin, würde ich gerne zwischen 1.300 und 1.340 USD weiter aufstocken.

2. American Tower – DAS krisensichere Investment

American Tower ist einer der weltweit größten Entwickler, Eigentümer und Betreiber von Sende- und Funktürmen. Das Portfolio umfasst über 150.000 Anlagen in den USA, Süd- und Mittelamerika sowie Ghana, Indien, Südafrika und Frankreich.

Das Unternehmen profitiert von der stetig steigenden Bandbreite im Mobilfunk und mobilem Internet. Eine Erhöhung der Geschwindigkeit wird vor allem durch ein zunehmend engeres Netz von Funkmasten erreicht. Diese Sendeanlagen werden von American Tower gebaut und betrieben, die das Netz stetig erweitern, um die Nachfrage zu decken.

Gibt es ein besseres Geschäftsmodell?

American Tower dürfte wohl als eine der sichersten Investitionsmöglichkeiten überhaupt gelten, denn der Ausbau der Bandbreite wird auch auf unabsehbare Zeit weitergehen. Auch in der Krise nutzen Menschen ihr Smartphone und das Internet.

Gleichzeitig amortisieren sich die Baukosten für Funkmasten binnen weniger Jahre, anschließend wirft eine Anlage über Jahrzehnte einen Gewinn ab.

Das Geschäftsmodell ist simpel, hochprofitabel, planbar und überzeugt durch makroökonomischen Rückenwind. Dementsprechend ist die Bewertung über die Jahre immer sehr hoch gewesen. Die P/E liegt derzeit bei 54 und soll in diesem Jahr auf 40 fallen. Im Verhältnis zum freien Cashflow sieht die Bewertung nicht ganz so hoch aus, hier ergibt sich ein Multiplikator von 30. Der freie Cashflow ist in den letzten 10 Jahren jedoch auch um durchschnittlich 17% pro Jahr gestiegen, seit 2014 hat er sich nahezu verdoppelt.

Ist die hohe Bewertung gerechtfertigt?

American Tower ist ein REIT und muss einen großen Teil der Gewinne ausschütten, die Dividendenrendite liegt dennoch nur bei 2,1%.

In der Vergangenheit sah die Bewertung jedoch auch selten günstiger aus, dennoch hätte ein Investment stets gute Ergebnisse geliefert. Nehmen wir als Beispiel die letzten fünf Jahre. Auch damals lag die P/E knapp über 50 und die Dividendenrendite war mit 1,4% sogar noch deutlich niedriger.

Die Aktie hat in diesem Zeitraum jedoch um 84% zugelegt, von 78 auf 143 USD, weitere 9,10 USD ausgeschüttet und die Dividende von 1,10 auf 2,62 USD je Aktie erhöht. Eine ähnliche Entwicklung in den kommenden Jahren ist sehr wahrscheinlich. Können die Erwartungen erfüllt werden, sollte der Gewinn bis Ende 2021 jedes Jahr um 14-18% steigen!

Charttechnischer Ausblick

Die Aktie ist übergeordnet klar bullisch und größere Rücksetzer sind selten.

Zwischen 132,50 und 135,00 USD scheint der Wert gut unterstützt, daher könnte sich dieser Bereich zum einstieg anbieten. Mittelfristig rechne ich mit deutlich höheren Kursen.

Sollte die Aktie im Zuge eines Crashs stärker unter Druck kommen, würde ein Rücksetzer zur Unterstützung bei 118 USD geradezu zum Einstieg einladen.

3. Danaher – Stärker als Warren Buffett

Danaher ist einer der weltweit größten Mischkonzerne und stark diversifiziert. Das Hauptgeschäft liegt jedoch in der Entwicklung, Herstellung und Vermarktung von Industrie-, Gesundheits- und Verbraucherprodukten.

Die Konzernstrategie wird maßgeblich durch die in Investorenkreisen geradezu legendären Gebrüder Rales geprägt. Das Unternehmen setzt auf gezielte Investitionen und Zukäufe, um Wachstum zu generieren. Danaher ist es dabei immer wieder gelungen sehr lukrative Möglichkeiten zu finden und die freien Mittel mit einem hohen Return zu reinvestieren.

Die vier Brüder können dabei einen mehr als erstaunlichen Trackrecord vorweisen, auch jenseits von Danaher. In den letzten 20 Jahren hat die Performance des Konzerns selbst die von Warren Buffet geführte Berkshire Hathaway übertroffen.

Unaufhörlicher Aufstieg

Dementsprechend stark gestalten sich auch die Unternehmenszahlen der letzten zehn Jahre. Der Umsatz konnte stieg von 12,7 auf 18,3 Mrd. USD, jedoch wurde zwischenzeitlich mit Fortive abgespalten. Um diesen Umstand bereinigt, hat sich der Umsatz sogar auf 25,0 Mrd. USD verdoppelt.

Der Gewinn je Aktie legte im selben Zeitraum überproportional von 1,98 auf 4,03 USD zu. Inklusive Fortive läge der Gewinn sogar bei 5,51 USD.

Die Rechnung ist auch nicht theoretisch, schließlich haben die Danaher-Aktionäre im Zuge der Abspaltung kostenlos die Fortive-Papiere erhalten.

Nach einem schwachen 2016 konnte Danaher im vergangenen Jahr wieder an Fahrt aufnehmen. Der Umsatz kletterte um 9% und der Gewinn je Aktie legte um 12% zu.

Für 2018 erwartet das Unternehmen einen Gewinnsprung um 9% auf 4,40 USD je Aktie.

Daneher kommt somit auf eine P/E von 24,3 und eine forward P/E von 22,3.

Wie bei guten Unternehmen üblich, ist die Bewertung nicht die günstigste und war es auch in der Vergangenheit nie. Dennoch ist die Performance über die Jahre mehr als beeindruckend.

Charttechnischer Ausblick

Die Aktie ist übergeordnet bullisch und die Aufwärtstrends sind intakt. Die aktuelle Wochenkerze deutet stark auf eine Trendwende zur Oberseite hin, das erste Kursziel wäre in diesem Fall das Allzeithoch nahe 104 USD.

Ein Rücksetzer auf die Unterstützung bei 87 USD würde eine sehr attraktive Möglichkeit zum Einstieg bieten.

4. Dollar Tree nach Korrektur mit Kaufsignal

Dollar Tree ist einer der führenden Betreiber von Billig-Gemischtwarenläden in den USA. Die Produkte werden zu einem festen Preis von $1.00 angeboten. Das Unternehmen betreibt über 14.00 Niederlassungen in den USA und Kanada angeboten.

Das Unternehmen profitiert von einer wachsenden Schicht niedriger Einkommen in den USA.

Durch die oberflächlich niedrigen Preise neigen Kunden dazu, eine Vielzahl von Produkten zu kaufen. Dabei ist das Sortiment durch eine Mischung von Lockangeboten und teilweise erstaunlich hohen Margen geprägt.

Übernahme von Family Dollar

Der Zukauf wurde allgemein gut aufgenommen und ist strategisch sinnvoll. Der gezahlte Preis von rund 9,1 Mrd. USD erschien ebenfalls angemessen. Die Zahl der Filialen stieg mit einem Schlag von 6.600 auf über 14.000.

Der Gesamtkonzern kann dadurch beim Einkauf bessere Einkaufspreise erzielen, die Logistik im Hintergrund straffer organisieren und ist breiter aufgestellt. Das Geschäftsmodell von Family Dollar unterscheidet sich etwas von Dollar Tree und ist nicht ausschließlich auf 1-Dollar-Artikel begrenzt.

Rückenwind

In den zurückliegenden zehn Jahren hat das Unternehmen eine mehr als beachtliche Entwicklung vollzogen. Der Umsatz stieg von 4,64 auf 22,24 Mrd. USD. Gleichzeitig konnte die Profitabilität erhöht werden, was zu einem überproportional steigenden Gewinn führte. Das Ergebnis kletterte von 0,84 auf 3,72 je Aktie.

Der Ausblick für das laufende Geschäftsjahr ist ebenfalls ermutigend, denn der Gewinn soll von 3,72 auf 4,86 USD je Aktie zulegen. Unbereinigt lag der Gewinn im zurückliegenden Jahr sogar bei 7,21 USD je Aktie.

Das Verhältnis von Börsenwert zum freien Cashflow ist mit 22 ebenfalls attraktiv.

Charttechnischer Ausblick

Durch den jüngsten Rücksetzer ist Dollar Tree auf die intakten Aufwärtstrends zurückgesetzt. Der Wert hat sich über Wochen stabilisiert und wurde knapp oberhalb von 90 USD gekauft. Ausgehend von dieser Basis scheint der Wert jetzt zu starten. Gelingt ein nachhaltiger Ausbruch über 98 USD, kommt es zu einem Kaufsignal mit einem ersten Kursziel bei 105 USD.

Im Falle eines Crashs wäre der Bereich zwischen 72,50 und 75,00 USD sehr attraktiv.

5. Enstar – Investorenliebling läuft wie am Schnürchen

Enstar ist ein Nischenplayer im Versicherungsgewerbe. Immer wieder gliedern größere Versicherungen Geschäftsteile oder Portfolios aus, Enstar tritt in solchen Fällen als Käufer auf. Das Management hat dabei in der Vergangenheit immer wieder großes Geschick bewiesen und äußerst profitable Käufe durchgeführt.

Dadurch ist das Unternehmen binnen weniger Jahre zum größten eigenständigen Konsolidator der Branche aufgestiegen.

Hier werden Werte geschaffen

Dementsprechend stark gestalten sich auch die Unternehmenszahlen. In den zurückliegenden zehn Jahren stieg der Umsatz von 50 Millionen auf 1,10 Milliarden USD. Trotz der massiven Expansion war Enstar stets profitabel und die Assets sind durchweg schneller gestiegen als die Verschuldung.

Daraus ergibt sich ein konstanter Anstieg des Buchwerts, der in zehn Jahren von 46,19 auf 183,40 USD je Aktie kletterte.

Zuletzt hat Enstar einen Gewinn von 15,95 USD je Aktie gemeldet, nach 13,62 USD im Vorjahr. Die P/E liegt somit bei 13,3. Im Verhältnis zu dem starken Wachstum ein niedriger Wert.

Unbeachtet – Umso besser

Das Unternehmen wird derzeit nicht von keiner größeren Bank gecovered, daher liegt auch keine Schätzung für das nächste Jahr vor.

Für Investoren ist dieser Umstand jedoch äußerst erfreulich, gerade in diesen wenig beäugten Nischen ergeben sich immer wieder die besten Schnäppchen.

Dieser Ansicht scheint auch Chuck Akre, einer der erfolgreichsten Value-Investoren überhaupt, zu sein. Akre Capital ist seit Jahren investiert, kauft seit mehreren Quartalen weiter zu und gewichtet Enstar inzwischen mit über 4% des Portfolios, rund 290 Mio. USD.

Übernahmegerüchte

Vor wenigen Tagen wurde bekannt, dass es wohl Interesse an den Enstar-Töchtern StarStone und Atrium geben könnte. Starstone ist ein Paradebeispiel für das Geschäftsmodell des Konzerns.

Das Unternehmen wurde 2014 für 646 Mio. USD, rund 85% des Buchwerts übernommen, nachdem man mehrere Jahre keine Gewinne mehr erzielt hatte.

Enstar gelang in kürzester Zeit der Turnaround. Inzwischen ist Starstone wieder profitabel und der Buchwert ist auf 800 Mio. USD gestiegen. Darunter wird ein Verkauf wohl nicht Zustandekommen, was einem Gewinn von über 250 Mio. USD entsprechen würde.

Bisher wurde dieses Thema an der Börse vollkommen ignoriert und ist dementsprechend nicht eingepreist.

Charttechnischer Ausblick

Die Aktie ist übergeordnet klar bullisch und größere Rücksetzer sind selten.

Ausgehend vom aktuellen Niveau sind weiter steigende Kurse in Richtung Allzeithoch wahrscheinlich. Prozyklische Kaufsignale ergeben sich oberhalb von 215 und 220 USD.

Zwischen 195 und 205 USD scheint der Wert gut abgesichert und auf größeres Interesse zu stoßen, es ist daher unwahrscheinlich, dass Enstar nachhaltig unter diese Marken fällt.

6. Markel – Die bessere Berkshire Hathaway?

Auf den ersten Blick ist Markel eine Versicherungsgesellschaft mit einer Spezialisierung auf den Bereich gewerbliche Vermögensschäden.

In Wirklichkeit hat das Unternehmen jedoch frappierende Ähnlichkeiten mit der von Warren Buffett geführten Berkshire Hathaway.

In beiden Fällen liegt das Hauptgeschäft im Bereich Versicherungen und beide Gesellschaften nutzen eigene Mittel sowie den Float für Investitionen und den Kauf von Unternehmen. Was bedeutet Float? Verischerungen nehmen zunächst Prämien ein und müssen mögliche Schäden erst in der Zukunft begleichen. Dadurch sitzen diese Unternehmen ständig auf einer beachtlichen Menge Geld.

Zwar wird dieser Float von allen Versicherungen genutzt, doch die Ausrichtung unterscheidet sich erheblich und eben auch der Erfolg. Der Kauf von ganzen Unternehmen außerhalb der Versicherungsbranche ist die absolute Ausnahme, bei Berkshire und Markel gehören sie jedoch zur Kernstrategie.

Der Schüler übertrifft den Lehrer

Markel kann hierbei auf eine beeindruckende Performance zurückblicken. Der Chief Investment Officer Thomas Gayner hat sein herausragendes Gespür für Investments immer wieder unter Beweis gestellt und ist ein bekennender Value-Investor und „Fan“ von Benjamin Graham, Charlie Munger und Warren Buffett.

In den zurückliegenden 25 Jahren konnte man das Vorbild Berkshire sogar outperformen, denn Markel hat einen klaren Vorteil. Man ist schlichtweg deutlich kleiner und kann die Mittel profitabler anlegen. Während für Markel eine Übernahme für hundert Millionen USD bedeutend ist, machen Engagements in dieser Größenordnung für Berkshire schlichtweg keinen Sinn mehr.

Investments immer bedeutender

Der Beitrag des Investment-Flügels für den Erfolg von Markel kann kaum überschätzt werden, über die Jahre wurden mehr als ein Dutzend Unternehmen außerhalb des Verischerungssektors übernommen. Die Spanne reicht dabei von Möbelherstellern über Healthcare, einem Hersteller von industriellen Backautomaten, Unternehmensberatung, und Bauunternehmen bis hin zum weltweit größten Produzenten von Zierpflanzen.

Inzwischen entfallen über 20% des Umsatzes auf diese Tochtergesellschaften. Im Geschäftsjahr 2017 rund 1,3 Mrd. USD, nach 1,2 Mrd. USD im Vorjahr.

Darüber hinaus investiert das Unternehmen auch am Aktienmarkt und hält derzeit Positionen mit einem Gesamtwert von 5,3 Mrd. USD. Im Verhältnis zum derzeitigen Börsenwert von 16,1 Mrd. USD wahrlich keine Kleinigkeit. Dieser Umstand schlägt sich vor allem im Buchwert nieder, der sich in den letzten zehn Jahren von 222,27 auf 683,85 USD je Aktie mehr als verdreifacht hat.

Gleiches gilt für den freien Cashflow. Da das Unternehmen versucht, den ausgewiesenen Gewinn möglichst gering zu halten, muss dieser Wert herangezogen werden. Das Verhältnis von Preis zu freiem Cashflow P/FCF ist mit 20 sehr attraktiv.

Charttechnischer Ausblick

Die Aktie ist übergeordnet klar bullisch und Aufwärtstrends dominieren das Chartbild. Größere Rücksetzer sind selten, Markel hat eine lantgfristig ausgerichtete Aktionärsbasis.

Kurzfristig scheint das Potenzial jedoch begrenzt zu sein, denn zwischen 1.175 und 1.200 USD verlaufen die oberen Aufwärtstrends.

Sollte Markel zurückkommen, würde sich ein Einstieg zwischen 1.060 und 1.100 USD anbieten. Langfristig ist die Aktie ein klarer Outperformer.

7. Mastercard – Platzhirsch mit Burggraben

Mastercard ist einer der weltweit führenden Anbieter von Kreditkarten und der damit einhergehenden Zahlungsabwicklung. Das Unternehmen dient hierbei als Bindeglied zwischen Geldinstituten, Händlern und den Karteninhabern.

Die Angebote umfassen alle mit der Zahlungsabwicklung zusammenhängenden Vorgänge. Dazu gehören Autorisierung, Clearing, Abrechnung, Kontobelastung, Kreditvergabe sowie Prepaid und Bonussysteme.

Mastercard agiert dabei auf vielen Ebenen gleichzeitig als Franchisegeber, Vermittler und Berater.

Platzhirsch mit Burggraben

Visa und Mastercard sind die absoluten Platzhirsche in diesem Sektor und haben die mit Abstand meisten Akzeptanzstellen und Nutzer. Für Konkurrenten dürfte es äußerst schwer sein, an dieser Position zu rütteln.

Die Zahl der Transaktionen und das Volumen sind geradezu atemberaubend, im vierten Quartal 2017 wurden mit den Kreditkarten Maestro, Cirrus und Mastercard rund 195 Mio. Transaktionen pro Tag durchgeführt.

Das Gesamtvolumen im vierten Quartal betrug 1400 Milliarden USD, Sie lesen richtig.

Darüber hinaus profitiert der Zahlungsdienstleister von den makroökonomischen Trends E-Commerce und der Entwicklungen in Richtung bargeldloser Gesellschaft.

Überzeugende Entwicklung

Diese Umstände spiegeln sich in den Unternehmenszahlen wieder. In den zurückliegenden zehn Jahren hat sich der Umsatz mehr als verdoppelt und der Gewinn mehr als verdreifacht. Die Netzwerkkosten steigen weitaus langsamer als die Zahl der Transaktionen, auch durch die allgemein sinkenden Preise für Rechnerleistung. Darüber hinaus kauft Mastercard stetig eigene Aktien zurück.

Im zurückliegenden Geschäftsjahr stieg der Umsatz um 16% von 10,8 auf 12,5 Mrd. USD. Das Nettoergebnis legte um 18% zu und der Gewinn um 21% von 3,77 auf 4,58 USD je Aktie.

Der Ausblick ist nicht weniger überzeugend, denn es wird ein Gewinnsprung auf 6,00 USD je Aktie erwartet.

Mastercard kommt somit auf eine P/E von 37,2 und eine forward P/E von 28,4. Die Dividendenrendite liegt bei 0,6%.

Stimmt die Bewertung?

Es handelt sich zweifelsohne um ein Top Unternehmen. Mastercard erwirtschaftet einen hohen freien Cashflow und kann diese Mittel zu einem hohen Return reinvestieren. Gleichzeitig steigen durch Netzwerkeffekte die Margen.

Durch die massive Rallye der zurückliegenden Monate ist die Aktie allerdings sehr hoch bewertet und hat fast das gesamte Bewertungspotenzial für dieses Jahr ausgeschöpft.

Charttechnischer Ausblick

Die Aktie ist übergeordnet klar bullisch und ein Outperformer. Kurzfristig ist der Wert allerdings auch überkauft. Eine Korrektur in Richtung 155,00 USD wäre wünschenswert und gesund. Hier würde sich für Trader wie Investoren ein Einstieg wieder lohnen.

Von Shorts sollte dennoch dringend abgeraten werden.

8. Moody’s ist eine Gelddruckmaschine

Moody’s Corp. ist eine der weltweit führenden Ratingagenturen. Das Unternehmen ist in die beiden Hauptbereiche Investors Service und Analytics gegliedert.

Das Segment Moody’s Investors Service erstellt und veröffentlicht Ratings für verschiedene Schuldverschreibungen sowie Unternehmen und Staaten.

Moody’s Analytics entwickelt Produkte und Dienstleistungen, die Finanzanalysen und Risikomanagementaktivitäten institutioneller Teilnehmer an Finanzmärkten unterstützen. Dazu gehören vor allem Daten- und Analysewerkzeuge für Kredit- und Kapitalmarkt.

Burggraben mit Preissetzungsmacht

Der markt für Kreditratings wird faktisch von Moody’s und S&P beherrscht. Größere Institutionen und Unternehmen haben faktisch keine andere Wahl, als Ratings von einer der bedeutenden Ratingagenturen einzuholen.

Banken und Anleger fordern diese Bewertung ein, bedeutende Anleiheemissionen beispielsweise sind ohne Ratings quasi unmöglich.

Beide Unternehmen haben daher einen starken Burggraben, für Konkurrenten ist es sehr schwierig, den großen Playern Marktanteile abzunehmen. Darüber hinaus verfügt Moody’s auch über Preissetzungsmacht, denn die Kunden haben, wie bereits erwähnt, kaum eine Wahl.

Wie stark die Position von Moody’s ist, wird auch angesichts der Finanzkrise klar. Das Unternehmen hat bei der Bewertung der Sub-Prime-Mortgages faktisch komplett versagt, dennoch halten die Kunden der Ratingagentur die Treue. Das Geschäftsmodell hat sich als äußerst robust erwiesen, der Schaden für Moody’s selbst war geradezu marginal.

Chapeau!

In den zurückliegenden zehn Jahren ist der Umsatz konstant von 1,75 auf 4,20 Mrd. USD gestiegen und das operative Ergebnis von 0,75 auf 1,83 Mrd. Euro. Das Unternehmen ist hochprofitabel.

Darüber hinaus kauft Moody’s ständig eigene Aktien zurück, doch in der richtigen Situation besonders viel. Zuletzt hat man die lange Seitwärtsphase 2015 und 2016 zu massiven Rückkäufen genutzt und für 1,8 Mrd. USD eigene Aktien erworben. Alleine in diesen beiden Jahren ist die Zahl der Papiere von 214 auf 195 Mio. gesunken! In Rallyephasen ist man weitaus zurückhaltender. Chapeau, hier wird wirklich Vieles richtig gemacht, zum Nutzen der Aktionäre.

Das positive Gesamtbild wurde an der Börse durchaus zur Kenntnis genommen, daher ist die Bewertung nach der zurückliegenden Rallye auch sportlich.

Die P/E liegt derzeit bei 31,6 und die forward P/E bei 21. Es wird in diesem Jahr also ein Gewinnsprung erwartet.

Charttechnischer Ausblick

Die Aktie ist klar bullisch und ein langfristiger Outperformer. Aus charttechnischer Sicht spricht nichts gegen weiter steigende Kurse. Nach der jüngsten Korrektur scheint das Papier einen Boden ausgebildet zu haben.

Ausgehend von dieser Basis könnte es nun direkt wieder in Richtung Allzeithoch aufwärts gehen.

Gleichzeitig ist der Wert auf meiner Watchlist für einen möglichen Crash. Zwischen 145 und 150 USD läge in diesem Fall die erste Kaufzone für defensive Investoren.

9. Paypal – Inflationsschutz besser als Gold

Paypal ist einer der weltweiten Marktführer im Bereich digitaler und mobiler Zahlungsabwicklung. Über die Plattform bietet das Unternehmen vor allem im Online-Handel eine sichere Möglichkeit für Geld-Überweisungen, die vor allem den Kunden schützt. Denn der Käufer muss seine Finanzdaten zu keinem Zeitpunkt an Dritte weitergeben und seine Zahlung ist durch Paypal abgesichert.

Die Abwicklung kann dann sowohl über ein PayPal-Konto, per Lastschrift oder Kreditkarte erfolgen.

Top positioniert

Das Unternehmen hat sich eine herausragende Stellung in seinem Segment erarbeitet und ist zu einem der Standards im Online-Zahlungsverkehr aufgestiegen. Dieser Markt wird auch in Zukunft weiterwachsen und Paypal sollte zu den großen Profiteuren dieser Entwicklung gehören. Die hohe Zahl der Akzeptanzstellen und Nutzer stellen für sich alleine eine große Eintrittshürde für Konkurrenten dar.

Glänzende Entwicklung

Die Unternehmenszahlen sind nicht weniger beeindruckend, in den letzten fünf Jahren haben sich Umsatz und Gewinn verdoppelt.

Allein im letzten Geschäftsjahr legte der Umsatz um 21% von 10,84 auf 13,06 Mrd. USD zu. Das Ergebnis je Aktie stieg überproportional um 27% auf 1,91 USD je Aktie.

Das Wachstum wird hierbei von allen Segmenten getragen. Die Zahl der aktiven Nutzer legte um 15% auf 227 Mio. zu, das Transaktionsvolumen um 27%.

Die Zahl der mobilen Transaktionen ist sogar um 39% gestiegen, das Volumen um 52%.

Die digitale Wallet Venmo ist im letzten Jahr geradezu explodiert, alleine im vierten Quartal wurden über diesen Service über 10 Mrd. USD an Zahlungen abgewickelt, nahezu eine Verdopplung zum Vorjahr.

Im laufenden Geschäftsjahr erwartete Paypal einen weiteren Gewinnsprung, dadurch sollte die P/E von derzeit 40 auf 34 fallen. Die Zahlen für das erste Quartal werden am 25.April veröffentlicht.

Besser als Gold

Wie alle Zahlungsabwickler ist Paypal ein hervorragender Inflationsschutz, dieser Umstand sollte mehr als offensichtlich sein. Kommt es zu starker Inflation, steigt dadurch auch das Transaktionsvolumen und in gleichem Maße die Einnahmen.

Die Kosten steigen jedoch deutlich weniger, denn das Netzwerk steht bereits und der Personalaufwand macht nur einen relativ kleinen Teil aller Aufwendungen aus. Darüber hinaus ist Rechenpower wenig inflationssensitiv und die Preise dafür fallen stetig, was die Profitabilität weiter antreiben sollte.

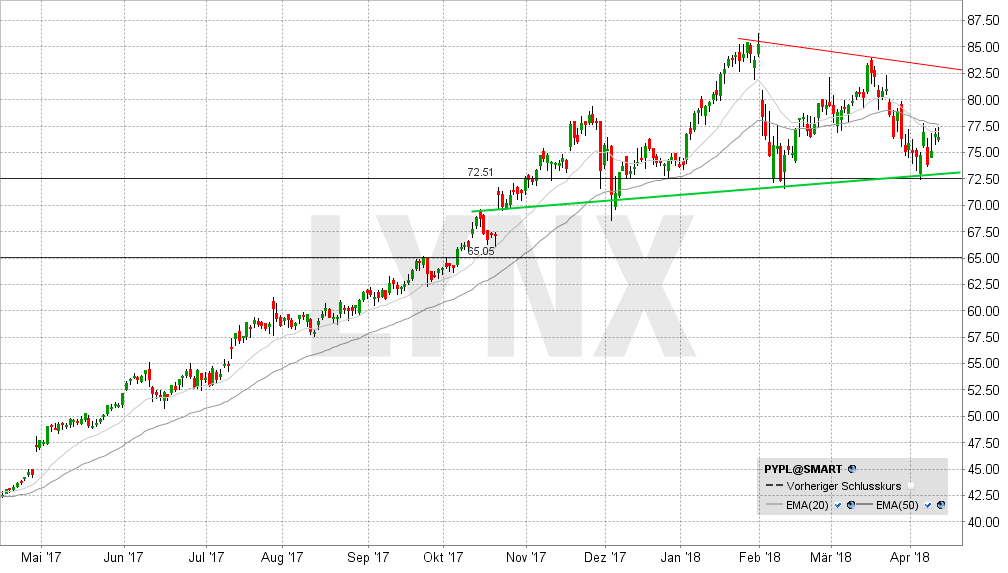

Charttechnischer Ausblick

Die Aktie hat im vergangenen Jahr eine massive Rallye vollzogen und befindet sich derzeit in einer Seitwärtsbewegung um die überkaufte Lage abzubauen. Zuletzt wurde der Wert mehrfach an der Unterstützung bei 72,50 USD aufgefangen und scheint hier gut abgesichert zu sein. Erste prozyklische Kaufsignale ergeben sich oberhalb von 77,50 USD. Die ersten Kursziele lägen dann bei 80,00 und 82,50 USD. Langfristig sollte mit deutlich höheren Kursen gerechnet werden.

Im Falle eines Crashs wäre ein Einstieg zwischen 65,00 und 67,50 USD sehr attraktiv.

10. Roper Technologies – Verpassen Sie etwas?

Roper Technologies ist ein diversifiziertes Technologieunternehmen mit einer starken Position in einer Vielzahl hochprofitabler Nischenmärkte. Das Portfolio umfasst dabei sowohl technische Produkte, Software als auch Dienstleistungen.

Das Unternehmen gliedert sich in die vier Hauptsegmente Medical, Technology, Industrial sowie Energy.

In der Medizintechnik-Sparte liegt der Fokus in den Bereichen Laborsoftware, Bildgebung sowie diagnostische und therapeutische Einwegprodukte.

Die Sparte Technology engagiert sich unter anderem in den Feldern SaaS, integrierte Sicherheitslösungen, Maut- und Verkehrssysteme sowie RFID-Kartenleser.

Die Industriesparte produziert Wasser- und Flüssigkeitspumpen, Ausrüstungen für die Materialanalyse, Dichtheitsprüfgeräte, Durchflussmess- und Messgeräte sowie Wasserzähler und Produkte und Systeme zur automatischen Zählerablesung.

Die Energiesparte produziert hauptsächlich Steuerungssysteme, Prüfgeräte für Fluideigenschaften, industrielle Ventile und Steuerungen sowie Sensoren und Messprodukte.

Zukäufe mit Augenmaß

Die Unternehmensführung hat in der Vergangenheit großes Geschick beim Zukauf von hochprofitablen Nischenplayern bewiesen.

Schulden werden möglichst schnell abgetragen und der operative Gewinn der neuen und alten Töchter für die nächsten Zukäufe genutzt.

Nehmen wir als Beispiel die Jahre 2015 und 2016, in denen acht Übernahmen durchgeführt wurden. Der Schuldenstand stieg dadurch von 2,2 auf 5,8 Mrd. USD. Im vergangenen Jahr legte man aber eine Pause ein und der Schuldenstand wurde wieder auf 4,5 Mrd. USD reduziert.

Glänzende Entwicklung

Die zurückliegenden zehn Jahre könnte man mit wenigen Worten zusammenfassen: Eine profitable Übernahme nach der Anderen. Der Umsatz wurde verdoppelt und Buchwert, Cashflow, Gewinn sowie Dividende verdreifacht.

Dementsprechend positiv sah auch das zurückliegende Jahr aus. Der Umsatz stieg um 21% auf 4,6 Mrd. USD. Der Gewinn je Aktie legte um 46% auf 9,39 USD zu. Der Ausblick ist nicht weniger überzeugend, das Ergebnis soll mindestens auf 10,88 USD je Aktie steigen.

Roper Technologies kommt somit auf eine P/E von 29,2 und eine forward P/E von 25. Die Dividendenrendite liegt bei 0,60%.

Charttechnischer Ausblick

Die Aktie ist übergeordnet klar bullisch und ein langjähriger Outperformer. Größere Rücksetzer sind selbst über einen Zeitraum von 20 Jahren kaum zu finden. Es gibt nur wenige Werte, die unter so geringen Preisschwankungen stetig aufwärts marschieren.

Im Bereich zwischen 250 und 270 USD scheint der Wert gut unterstützt, hier liegt aktuell die Kaufzone. Ausgehend von dieser Basis sollte mit einem erneuten Anstieg in Richtung Allzeithoch und darüber hinaus gerechnet werden.

11. Visa – Auf allen Ebenen überzeugend

Visa Inc. ist ein weltweit tätiges Kreditkartenunternehmen und dient als Bindeglied zwischen Verbrauchern, Händlern, Finanzinstituten, Unternehmen, strategischen Partnern und Regierungsbehörden.

Über das firmeneigene Netzwerk VisaNet wurden im letzten Quartal täglich über 300 Mio. Transaktionen pro Tagdurchgeführt. Dadurch werden Visa-Nutzer und 46 Mio. Akzeptanzstellen sowie zahlreiche Geldautomaten auf globaler Ebene miteinander verbunden. Zahlungen können hierbei in 160 Währungen durchgeführt werden.

Visa übernimmt die komplette Abwicklung, inklusive Autorisierung, Clearing und der Abrechnung per Sofortzahlung durch Abbuchung oder Guthaben sowie per Kredit.

Hochprofitabler Burggraben

Visa und Mastercard sind die klaren Platzhirsche im Bereich Kreditkarten. Beide Unternehmen haben eine herausragende Marktstellung, die für Konkurrenten nur äußerst schwer zu durchbrechen sein dürfte. Darüber hinaus profitiert man von der Entwicklung in Richtung bargeldloser Gesellschaft und eCommerce.

Die beherrschende Stellung spiegelt sich in entsprechenden Unternehmenszahlen wieder. In den zurückliegenden zehn Jahren konnte der Umsatz von 6,9 auf 18,4 Mrd. USD gesteigert werden. Gleichzeitig hat sich die Profitabilität verbessert, wodurch das Nettoergebnis überproportional zulegte.

Darüber hinaus kauft das Unternehmen stetig eigene Aktien zurück. Die Zahl der frei handelbaren Papiere hat sich im selben Zeitraum von 3,03 auf 2,37 Mio. deutlich reduziert.

Das Ergebnis kletterte dementsprechend stark von 0,78 auf 3,48 USD je Aktie.

Auch das zurückliegende Geschäftsjahr ist nicht weniger erfreulich verlaufen. Der Umsatz stieg um 20% auf 18,35 Mrd. USD. Die Zahl der Transaktionen kletterte um 33% auf 111,2 Milliarden. Der Gewinn legte um 22%, von 2,84 auf 3,48 USD je Aktie zu. Bemerkenswert ist der außerordentlich hohe freie Cashflow von 8,5 Mrd. USD, im Vergleich zum Umsatz von 18,3 Mrd. USD.

Überzeugender Ausblick

Der Ausblick zeichnet ein ähnlich positives Bild. Visa erwartet ein Umsatzwachstum von über 20%, weiter steigende Margen und eine sinkende Steuerquote.

Im ersten Quartal wurden die bereits hohen Erwartungen übertroffen. Der Gewinn je Aktie lag bei 1,08 USD nach 0,86 USD im Vorjahr und einer Prognose von 0,98 USD. Die Dividende wurde von 0,195 auf 0,21 USD je Aktie angehoben. Darüber hinaus wurden weitere Aktienrückkäufe über 7,5 Mrd. USD beschlossen, rund 3% des Börsenwerts.

Visa kommt derzeit auf eine P/E von 34,4 und eine forward P/E von 27,3 nach 32,8 im Durchschnitt der letzten fünf Jahre. Die Dividendenrendite liegt bei 0,70%. Durchaus eine recht hohe Bewertung, aufgrund des hochprofitablen Geschäftsmodells und des Wachstums durchaus angebracht.

Charttechnischer Ausblick

Visa ist übergeordnet klar bullisch und ein Outperformer. Größere Rücksetzer sind selten, seit Jahren werden überkaufte Situationen durch Seitwärtsbewegungen abgebaut.

Die aktuelle Phase könnte sich daher bereits wieder als Kaufgelegenheit herausstellen. Gerade der Unterstützungsbereich zwischen 112,50 und 116,50 scheint attraktiv zu sein. Mittelfristig sind deutlich höhere Kurse zu erwarten.

--- ---

--- (---%)Displaying the --- chart

Heutigen Chart anzeigen