Was sind Optionsscheine?

Klassische Optionsscheine, auch „Warrants“ genannt, sind verbriefte Termingeschäfte und gehören zur Gruppe der Hebelprodukte. Optionsscheine sind aufgrund ihrer Hebelwirkung insbesondere bei spekulativen Anlegern sehr gefragt. Mit dem Kauf eines Optionsscheins erwirbt der Anleger das Recht, aber nicht die Pflicht, eine bestimmte Menge (Bezugsverhältnis) eines Basiswerts (z. B. Aktien, Indizes, Währungen, Rohstoffe, Zinsen etc.) innerhalb eines festgelegten Zeitrahmens oder an einem bestimmten Zeitpunkt (Fälligkeit) zu einem festgelegten Preis (Basispreis) zu kaufen (Call) oder zu verkaufen (Put). Für dieses Recht bezahlt der Käufer dem Verkäufer eine Prämie. Verkäufer von Optionsscheinen sind in der Regel nationale und internationale Banken (Emittenten).

Wie funktionieren Optionsscheine?

Mit Optionsscheinen können Anleger gehebelt auf steigende und auf fallende Märkte setzen. Mit Call-Optionsscheinen können Anleger auf steigende Kurse spekulieren. Umgekehrt können Käufer von Put-Optionsscheinen auf fallende Kurse setzen.

Der Käufer eines Call-Optionsscheins hat das Recht aber nicht die Pflicht, eine bestimmte Menge des zugrunde liegenden Basiswerts auf Termin zum festgelegten Basispreis zu kaufen.

Der Käufer eines Put-Optionsscheins hat das Recht aber nicht die Pflicht, eine bestimmte Menge des zugrunde liegenden Basiswerts auf Termin zum festgelegten Basispreis zu verkaufen.

Aus den beiden Definitionen von Call- und Put-Optionsscheinen lassen sich folglich einige Ausstattungsmerkmale identifizieren: Basiswert, Basispreis, Bezugsverhältnis, Laufzeit/Fälligkeit.

Basiswert:

Der Basiswert ist der zugrunde liegende Wert, auf den sich der Optionsschein bezieht. Zu den Basiswerten zählen z. B. Aktien, Indizes, Währungen, Rohstoffe und Zinsen. Die Kursentwicklung des Optionsscheins ist unmittelbar von der Kursentwicklung des jeweiligen Basiswerts abhängig.

Basispreis:

Der Basispreis ist ein vorab vereinbarter Preis, zu dem eine bestimmte Menge des Basiswerts an einem bestimmten Zeitpunkt gekauft (Call-Optionsschein) oder verkauft (Put-Optionsschein) werden kann.

Bezugsverhältnis:

Wie viele Optionsscheine für den Bezug des Basiswerts nötig sind, gibt das Bezugsverhältnis an. Häufig haben Optionsscheine auf Aktien ein Bezugsverhältnis von 1. Das bedeutet, dass der Optionsschein zum Bezug einer Aktie berechtigt. Bei einem Index als Basiswert beträgt das Bezugsverhältnis häufig 100:1 oder 0,01. In diesem Fall besagt das Bezugsverhältnis, dass sich 100 Optionsscheine auf einen Index beziehen.

Laufzeit/Fälligkeit:

Optionsscheine haben eine feste Laufzeit. Die Laufzeit bzw. das Fälligkeitsdatum gibt an, wann der Anleger den Basiswert zum vorher vereinbarten Preis kaufen oder verkaufen kann oder anders ausgedrückt, den Optionsschein ausüben kann. Dabei hängt es von der Ausübungsart des Optionsscheins ab, ob ein Optionsschein während der gesamten Laufzeit oder ausschließlich nur am Ende der Laufzeit ausgeübt werden kann. Kann der Anleger den Optionsschein nur am Laufzeitende ausüben, handelt es sich um einen Optionsschein europäischen Typs. Kann der Optionsschein während der gesamten Laufzeit ausgeübt werden, spricht man von einem Optionsschein amerikanischen Typs.

In der Regel sind Käufer von Optionsscheinen nicht daran interessiert, von ihrem Ausübungsrecht gebrauch zu machen, also den Basiswert bei Call-Optionsscheinen zu kaufen oder bei Put-Optionsscheinen zu verkaufen. Vielmehr werden Optionsscheine primär gekauft, um sie später wieder gewinnbringend zu einem höheren Preis verkaufen zu können, da Optionsscheine in der Regel an jedem Handelstag gehandelt werden können.

Der Preis eines Optionsscheins setzt sich aus dem inneren Wert und dem Zeitwert zusammen.

Der innere Wert errechnet sich aus der Differenz zwischen dem Basispreis und dem Kurs des Basiswerts und gibt den Geldbetrag an, den der Anleger bei Ausübung seines Optionsrechts realisieren kann. Für Call- und Put-Optionsscheine berechnet sich dieser wie folgt:

Für Call-Optionsscheine gilt, dass der innere Wert umso höher ist, je stärker der Kurs des Basiswerts über den Basispreis hinaus ansteigt. Ist der Kurs des Basiswerts größer als der Basispreis, ist der Optionsschein im Geld (in the money). Fällt der Kurs des Basiswerts hingegen unter den Basispreis, sinkt der innere Wert auf null und der Optionsschein ist aus dem Geld (out of the money). Sind der Kurs des Basiswerts und der Basispreis identisch, ist der innere Wert null und der Optionsschein ist am Geld (at the money).

Für Put-Optionsscheine gilt, dass der innere Wert umso höher ist, je stärker der Kurs des Basiswerts den Basispreis unterschreitet. Liegt der Basispreis also unter dem Kurs des Basiswerts ist der Optionsschein im Geld. Steigt der Kurs des Basiswerts über den Basispreis, sinkt der innere Wert auf null und der Optionsschein ist aus dem Geld. Sind der Kurs des Basiswerts und der Basispreis identisch, ist der innere Wert null und der Optionsschein ist am Geld.

Im Vergleich zu Put-Optionsscheinen kann der innere Wert von Call-Optionsscheinen theoretisch unbegrenzt steigen. Bei Put-Optionsscheinen ist der innere Wert begrenzt, da der Basiswert maximal auf null fallen kann.

Der Zeitwert ist der zweite Bestandteil des Optionsscheinpreises. Die Höhe des Zeitwerts ist von mehreren Faktoren, wie zum Beispiel der Restlaufzeit und der Volatilität abhängig. Dabei gilt sowohl für Call- als auch Put-Optionsscheine: Je höher die Restlaufzeit des Optionsscheins und je höher die Volatilität des Basiswerts, desto höher ist der Zeitwert. Der Zeitwert nimmt am Ende der Laufzeit des Optionsscheins überproportional stark ab und am Laufzeitende des Optionsscheins ist der Zeitwert gleich Null. Der Wert des Optionsscheins entspricht dann seinem inneren Wert.

Nachfolgend erfahren Sie exemplarisch, wie Call-Optionsscheine und Put-Optionsscheine funktionieren.

Anlage in einen Call-Optionsschein– ein Beispiel

Betrachten wir den folgenden Call-Optionsschein:

| Basiswert: | XYZ-Aktie |

|---|---|

| Aktienkurs: | 30,00 Euro |

| Basispreis: | 30,00 Euro |

| Bezugsverhältnis: | 1:1 |

| Laufzeit: | 3 Monate |

| Kurs des Optionsscheins: | 2,00 Euro |

Ein Anleger erwartet steigende Kurse der XYZ-Aktie. Daher kauft er den obigen Call-Optionsschein für 2 Euro (Optionsprämie). Zu diesem Zeitpunkt notiert die XYZ-Aktie bei 30 Euro.

Der Optionsschein gewährt ihm das Recht auf Zahlung des Differenzbetrags aus dem Kurs der XYZ-Aktie und dem Basispreis in Höhe von 30 Euro. Die Restlaufzeit des Optionsscheins beträgt drei Monate. Da der Basispreis und der Kurs der XYZ-Aktie identisch sind, ist die Option am Geld und der innere Wert ist Null. Da der Wert des Optionsscheins 2 Euro beträgt und der innere Wert null Euro beträgt, ist der Zeitwert 2 Euro.

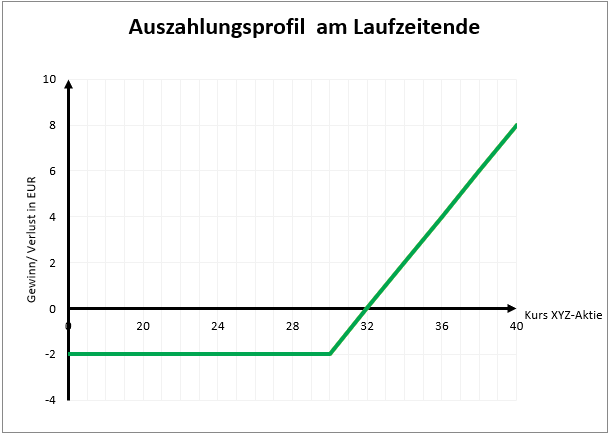

In der untenstehenden Grafik wird das Auszahlungsprofil am Laufzeitende des Optionsscheins dargestellt.

Auszahlungsprofil Call Optionsschein

Wie in der Grafik ersichtlich, erzielt der Anleger erst bei einem Aktienkurs der XYZ-Aktie von 32 Euro und mehr einen Gewinn. Grund ist, dass der Wert des Optionsscheins beim Kauf 2 Euro betrug und einen Zeitwert von 2 Euro aufwies. Da sich der Zeitwert bis zum Laufzeitende abbaut, kann der Anleger den Zeitwertverlust am Laufzeitende nur durch Kursgewinne von 2 Euro kompensieren.

Der Break-Even Preis, bei einem Optionsscheingeschäft berechnet sich wie folgt:

Break-Even = Optionsprämie + Basispreis = 2 Euro + 30 Euro = 32 Euro

Maximal kann der Anleger die gezahlte Optionsprämie in Höhe von 2 Euro verlieren, wenn der Optionsschein wertlos verfällt. Einen Totalverlust erleidet der Anleger, wenn der Kurs der XYZ-Aktie am Laufzeitende 30 Euro oder weniger beträgt und somit nicht über dem Basispreis notiert.

Steigt der Preis der XYZ-Aktie hingegen um 20 % auf 36 Euro am Laufzeitende, dann beträgt die Differenz zum Basispreis 6 Euro. Mit einem Anstieg von 2 Euro auf 6 Euro hat sich der Wert des Optionsscheins verdreifacht und der Gewinn beträgt 2 Euro (+200 %). Mit einem kleinen Einsatz kann der Anleger also überproportional an der Kursveränderung des Basiswerts partizipieren.

Ebenfalls wird aus der Grafik ersichtlich, dass Call-Optionsscheine unbegrenztes Gewinnpotential bieten.